Постановление о введении этой льготной программы было подписано 30 ноября 2019 года. До сих пор программа пользуется спросом, и даже ведутся работы по ее расширению.

В статье мы рассказали о том, какие условия у сельской ипотеки, в каких банках она представлена, а также привели отзывы реальных людей, которые ее брали.

Сразу отметим, что распространяется льгота не на всех. Взять сельскую ипотеку не получится, если вы хотите обзавестись жильем в Москве, Санкт-Петербурге или Московской области. Хотя над включением последнего региона в программу правительство работает в текущий момент. Об этом читайте ниже. Остальные земли страны подходят под условия льготы, если они расположены в сельских агломерациях.

Сельские агломерации — земли за пределами города (села, поселки, деревни), а также города, где живет не более 30 тыс. людей.

Готовый частный дом обязательно покупать вместе с земельным участком. Покупка может осуществляться у частного лица или компании. Под программу попадают и новые строения, и старые (вторичное жилье).

Потолок процентной ставки — 3%. Но банки предлагают разные вариации кредита, снижая процент до 0,1%. При этом ипотеку выдают только на срок до 25 лет.

Первоначальный взнос — не менее 10%. Чем больше внесете, тем выгоднее условия вам предоставят. Новое постановление правительства разрешило использовать для этих целей материнский капитал. О других способах платить за ипотеку меньше мы писали в данной статье.

Максимальная сумма, которую банк может выдать под сниженный процент — 3 млн рублей. Но совсем скоро их увеличат (об этом читайте ниже).

В настоящее время увеличенный лимит распространяется только на три региона:

Купить недвижимость в пределах этих районов по льготной ипотеке можно на 5 млн. рублей.

В данный момент государственная программа дорабатывается. Совсем скоро в Московской области тоже можно будет взять дом или квартиру в сельской местности по сниженной ставке.

Разрабатывается и дополнение к программе, которое позволит увеличить максимальный лимит до 5 млн. рублей для всех жителей России. Сейчас для всех, кроме ЯНАО, ДФО и Ленинградской области, лимит составляет 3 млн. рублей.

Россельхозбанк не так давно запустил программу по рефинансированию ипотеки. Правда для тех, кто переносит уже действующий кредит, ставка 2,7% не предлагается. Процент для таких ипотек остается на уровне среднерыночного — 11%.

Процесс разбит на несколько этапов:

Стандартный список документов для 1 пункта мы привели ниже. Но у каждого банка могут быть дополнительные внутренние требования, а поэтому перед визитом в отделение созвонитесь с банком для уточнения списка.

Для мужчин до 27 лет (включительно) понадобится военный билет или приписное свидетельство. Если вы состоите в браке, тогда к пакету прикладывается свидетельство о браке. Для родителей понадобится дополнительная бумага — свидетельство о рождении детей.

Стандартная форма документа, подтверждающая ваш официальный доход — это форма 2-НДФЛ. Помимо этой справки существует еще документ по форме банка (так и называется). Справка подтверждает ваш неофициальный доход. Ее заверяют на работе в бухгалтерии или работодателем.

После того, когда банк проверит вашу платежеспособность, вам понадобится показать, что вы хотите купить или построить. И даже если на первом этапе ваша заявка была одобрена, на моменте рассмотрения дома банк может отказаться от своего решения.

Не все дома понравятся кредитору. Так как кредитная недвижимость находится у него в залоге, банку важно, чтобы она была в исправном состоянии.

Например, вам могут отказать в выдаче кредита на ветхое жилье. Если в доме имеются деревянные перекрытия, это может стать причиной повышенной ставки по кредиту или отказу (из-за рисков все потерять от пожара). Наилучший вариант — частный дом с хорошим подъездом, коммуникациями и санузлом внутри дома.

Дома, по которым банки принимают положительные решения:

На ипотечные деньги не получится построить жилье самостоятельно. Обязательно наличие договора со строительной организацией. Причем компания обязана уложиться в срок до 24 часов.

Требования:

Банку придется предоставить договор со строительной компанией, где будут прописаны все условия и сроки. К договору нужно приложить смету работ.

Государство ограничило банки в максимальной ставке на сельскую ипотеку. Но каждый банк вправе снижать процент с целью привлечения заемщиков. Ниже — программа в интерпретации самых популярных банков.

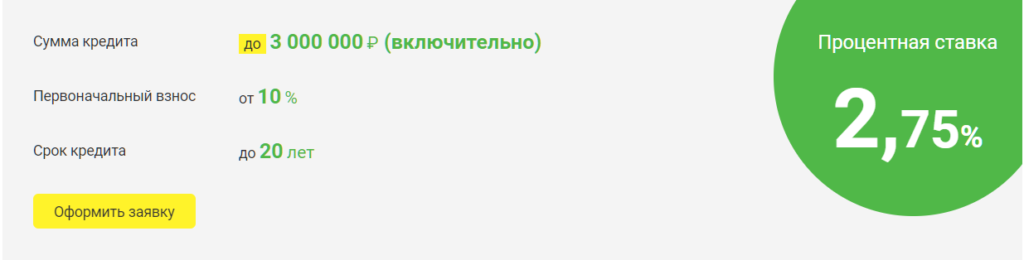

Минимальная сумма кредита установлена на планку 300 тыс. рублей. Сбербанк предлагает ипотеку по льготной программе только тем заемщикам, которые готовы внести первоначальный взнос не менее 15% от конечной стоимости жилья.

Ипотека не распространяется на рефинансирование и покупку квартиры в доме, где более 5 этажей.

Процентная ставка от Сбербанка составляет 2,7%. Но это лишь при условии, что вы оформите заявку онлайн. Если же вы захотите подавать заявление не через сервис электронной регистрации, тогда вам будет предложена максимально разрешенная ставка — 3%.

Россельхозбанк предлагает ипотеку под 1,9%- 2,7% годовых на протяжении всего срока действия кредита. Но при этом выдвигает свое требование — оформить страховку. Без страховки ипотека обойдется вам за 3% годовых.

Зато в отличие от Сбербанка Россельхозбанк готов выдать ипотеку тем, кто внесет всего 10% первоначального взноса.

Предлагает заемщикам ипотеку под 2,7% при первоначальном взносе от 10% от общей суммы. При этом банк снизил максимальный срок с 25 лет до 20 лет.

Принимает в качестве первоначального взноса материнский капитал.

Основной момент недовольства многих заемщиков заключается в том, что после долгого рассмотрения заявки им отказывают. Причем отказывают не из-за того, что потенциальный заемщик показался банку ненадежным. А из-за того, что финансирование программы прекратилось — выделенную на год сумму уже израсходовали раньше времени.

Вопрос с финансированием подобных льготных ипотек стоит остро. Это касается не только сельской ипотеки, но и всех государственных программ, связанных с покупкой недвижимости.

Другая проблема, о которой много пишут на просторах интернета — это материнский капитал в качестве первоначального взноса. Дело в том, что не все банки готовы его принять. А поэтому уточняйте этот вопрос заранее, и не у консультанта, а запрашивая официальный документ, где это будет прописано.

Еще одна проблема, о которой много пишут на страницах сети — долгий процесс рассмотрения заявки. К сожалению, на это заемщик повлиять никак не сможет. И пока ваша заявка рассматривается сотрудниками кредитного отдела, ваш продавец может продать дом другим людям.

Площадки с отзывами по сельской ипотеке:

Банки.ру (Россельхозбанк)

Банки.ру (Сбербанк)

Банки.ру (Центр-Инвест)

Выберу (Россельхозбанк)

Отзовик (Россельхозбанк)

Нужно отметить, что программа работает не так идеально, как ее представляет государство для народа. Но многим все же удается воспользоваться льготой. А поэтому попытаться стоит в любом случае.

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Прочитайте отзывы настоящих покупателей перед покупкой страхового полиса

Читать отзывы