За последние годы процентная ставка по ипотеке стала значительно ниже. За 2020 год произошло самое большое снижение ставок за всю историю ипотечного кредитования. Из-за этого увеличилось количество заявок на рефинансирование кредита. В данной статье расскажем, как можно сэкономить с помощью рефинансирования ипотеки.

Рефинансирование ипотеки – это оформление нового займа на уже купленное жилье. Новый кредит выдается на более выгодных для заемщика условиях. Долг по старому кредиту погашается, а ежемесячная плата рассчитывается по новой ставке.

— При планировании рефинансировать ипотеку необходимо понимать, что процедура оформления будет как и при обычной ипотеке.

— Процесс рефинансирования такой же длительный, как и первая ипотека. Для него необходимо будет заново собирать необходимые документы и справки.

— Перед подачей заявки на рефинансирование необходимо оценить выгоду.

— Данная процедура уменьшает ставку по ипотеке, но при этом увеличивает ее срок.

— Рефинансирование доступно как в банке, где уже имеется ипотека, так и в другом.

— Процентная ставка в рекламном предложении всегда ниже, чем будет в конечном итоге.

Нельзя дать однозначного совета, который подходил бы всем. При данной процедуре необходимо оценивать каждый случай в отдельности. Если ставка по кредиту меньше, то необходимо оценить, насколько уже погашена ипотека. Также нужно сравнить оставшийся процент по текущей ипотеке и по рефинансированной. Плюс ко всему не стоит забывать про траты на новое оформление кредита.

Также рефинансирование ипотеки удобно тем, что, несмотря на пониженную ставку, вы можете вносить такой же ежемесячный платеж, как при первой ипотеке. Но при этом срок ипотеки будет сокращаться.

На первом этапе вам необходимо изучить ипотечные программы рефинансирования всех крупных банков. Вы можете рефинансировать кредит и в вашем банке. Но, как правило, банки неохотно идут на переоформление кредита своих клиентов.

В редких случаях банк может пойти навстречу и снизить вашу ставку по новой программе. Если ваш банк все-таки отказал, то нужно найти другую организацию.

Другой банк также может не одобрить кредит. Поэтому на сайте необходимо ответить на несколько вопросов, по которым банк определит, подходит ли ему заемщик.

Если вы подходите, нужно будет заполнить заявку на сайте. Далее необходимо рассмотреть те предложения, которые были предварительно одобрены.

Предварительное одобрение действует до трех месяцев. За этот период вам необходимо окончательно определиться и дать ответ банку.

Внимательно сравните все условия перекредитования. Лучше уточнить все нюансы у сотрудника банка. Вот список вопросов, которые нужно задать сотруднику банка:

После выбора банка вам нужно, чтобы организация одобрила вашу квартиру. От имущества также зависят условия будущего договора. На данном этапе вам потребуется собрать пакет документов на квартиру, находящуюся в ипотеке. Список документов примерно одинаковый во всех организациях.

После того как вам окончательно одобрили новый кредит, нужно будет подписать с новым банком договор на выдачу кредита и на передачу квартиры в залог. Затем займом из нового банка необходимо погасить старый кредит. После этого вы получите документы о погашении кредита и тогда должны снять квартиру со старого залога и оформить новый.

Итого: процедура может обойтись в 30-70 тыс. рублей при разных условиях.

Увеличению спроса на рефинансирование в последнее время стали способствовать льготные ипотечные программы. Так, почти половина всех операций по программе «Ипотека для молодых семей» в начале 2020 года пришлось на рефинансирование.

Рефинансировать ипотеку по данной программе можно во многих крупных банках: ВТБ, Сбербанк, Газпромбанк и другие.

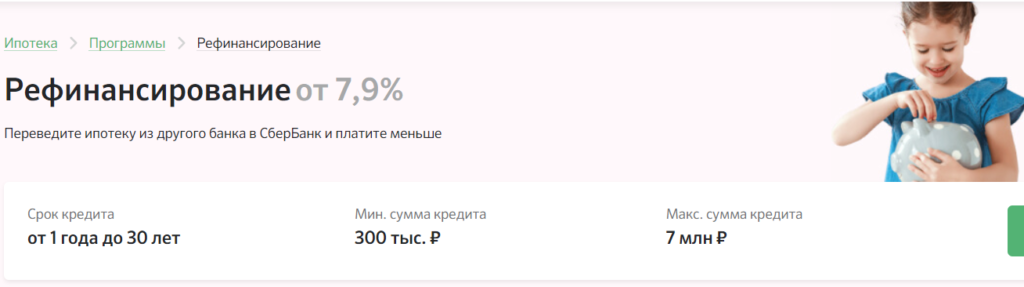

Банк имеет собственную программу рефинансирования ипотеки. Процентная ставка – 8,5%. Сумма кредита от 300 тыс. до 7 млн. рублей. Требования к заемщику: возраст от 21 года до 75 лет. Также трудовой стаж должен составлять: 1 год общий и не менее 6 месяцев на текущем месте работы.

Банк проверяет данные по старому кредиту: нет ли текущей задолженности, платежи в течение года осуществлялись без просрочек.

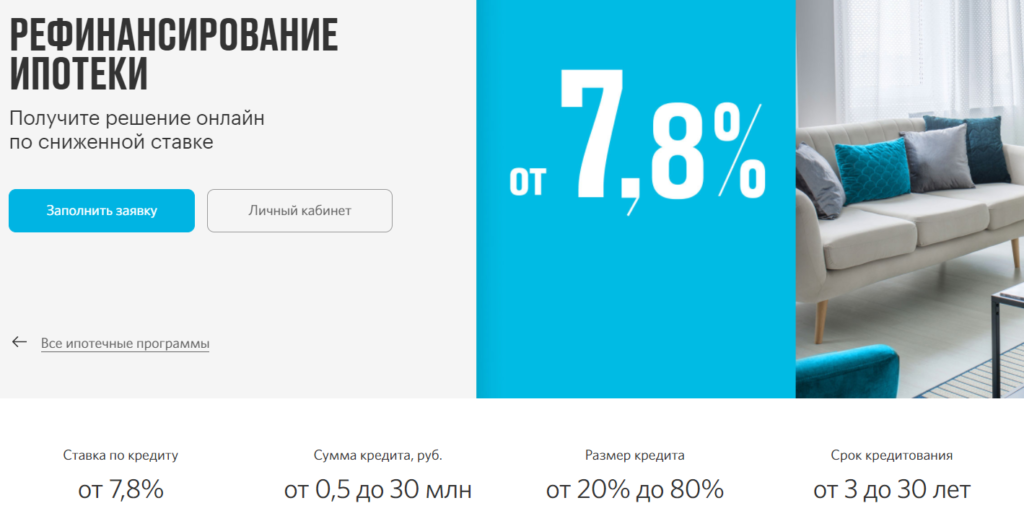

Банк предлагает хорошую программу рефинансирования на жилье, купленное на вторичном рынке или в новостройке. Процентная ставка 8,9% Максимальная сумма кредита до 20 млн. рублей.

К заемщикам предъявляются требования: возраст от 21 до 70 лет, общий стаж работы 1 год, гражданство РФ, Белоруссии, Украины.

Банк использует снижение и повышение ставки:

— 0,5% зарплатным клиентам;

+ 2% при отказе от страхования жизни;

+ 4% при отказе от комплексного страхования;

+ 1% для собственников бизнеса.

Банк предлагает своим заемщикам оформить рефинансирование по льготной программе для семей с детьми 5% годовых. Также у банка есть собственная программа для семей, в которых в 2020 году родился еще один ребенок. Процентная ставка по этой программе 7,4%.

Рефинансирование ипотеки для остальных клиентов доступно по ставке 8,5%, и для зарплатных клиентов – 8%.

Максимальная сумма по кредиту 30 млн. рублей. При отказе от страхования жизни и титула (для вторички) банк повысит ставку на 1%.

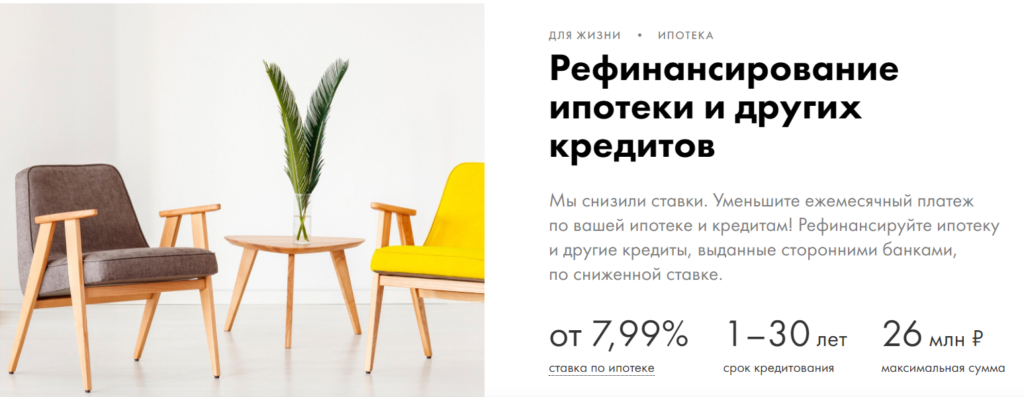

Организация рефинансирует ипотечные кредиты по ставке 8,4% при соблюдении клиентами определенных условий. Сумма кредита до 5 млн. рублей. Необходимо оформить страховку жизни и титула.

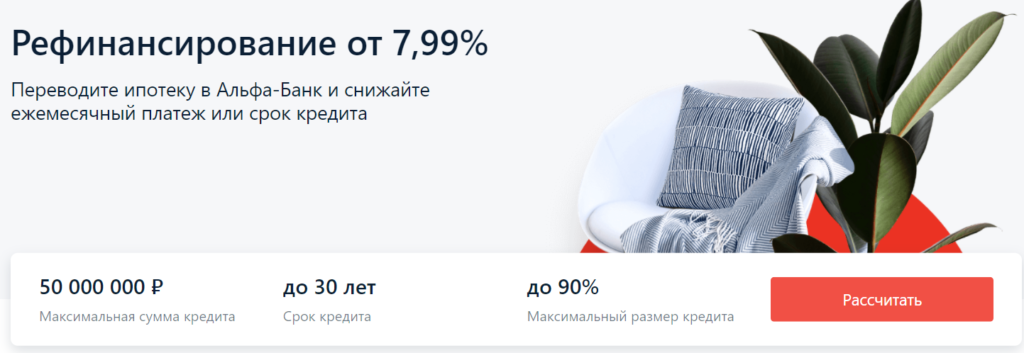

Рефинансирование предлагается только для клиентов других банков. Финансовая организация предлагает такие ставки клиентам: 7,9% для зарплатных клиентов банка, 8,2% базовая ставка, 9,9% рефинансирование ипотеки и потребительского кредита. Сумма кредита от 1 до 26 млн. рублей.

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Прочитайте отзывы настоящих покупателей перед покупкой страхового полиса

Читать отзывы