Думаете о том, чтобы оформить ипотеку именно в ВТБ? Прежде, чем обратиться в банк, важно знать, что для покупки жилья нужен страховой полис.

В данной публикации расскажем о деталях страхования ипотеки в ВТБ, выясним, на что страховку оформлять обязательно, а на что нет, рассмотрим предложения от крупнейших страховщиков.

Страхование – один из обязательных этапов, которые следует пройти на пути к покупке собственного жилья. Разные программы страхования ВТБ предполагают разные наборы страховок.

Поэтому прежде чем обращаться в банк, изучите перечень страховых продуктов, необходимых для оформления по вашей программе страхования.

Перечислим всё, что требует страховать банк при получении займа: жизнь и здоровье, риск потери права собственности, квартира.

Страховка квартиры. В рамках данной программы страхуется риск уничтожения или частичного разрушения жилплощади. Если жилье приобретается в новостройке, страховой продукт оформляется после вступления покупателя в право собственности. Данный вид страхования обязателен в любом банке, в том числе и в ВТБ.

Страховка жизни и здоровья. Покупатель квартиры страхует собственную жизнь и жизнь поручителя на случай чрезвычайного происшествия, повлекшего за собой смерть. Или утрату возможности работать из-за проблем со здоровьем. Данная страховка в ВТБ оформляется по желанию. Однако при отказе оформить такую страховку заемщик получает повышение процентной ставки по ипотечному кредиту на 1%.

Страховка потери права собственности на жильё. Необходимость в данном виде страхования присутствует первые 3 года после приобретения недвижимости. Актуальна такая страховка при покупке квадратных метров на вторичном рынке или при рефинансировании. Оформляется по желанию.

Клиент ВТБ имеет право приобрести страховой продукт в любой выбранной им СК. Это возможно сделать даже при оформлении займа и первой страховки. Оптимальный вариант для выбора страховой – сравнение предложений от разных СК на сайте-агрегаторе.

Мы изучили варианты страховок на разных интернет-ресурсах и готовы поделиться с вами их условиями и ценами.

В качестве образца для тестирования агрегаторов мы взяли следующие параметры: заёмщик – мужчина, родился в 1988 году, планирует взять в ипотеку 4 млн рублей и собирается застраховать только квартиру.

Сэкономить на страховании ипотеки в ВТБ легко: откажитесь от услуг страховых компаний, которые предлагают в банке. Сравните варианты разных страховщиков, полисы которых принимаются в ВТБ. Выберите агрегатор, предлагающий наиболее выгодные условия и скидки.

Российское законодательство предполагает обязательное ежегодное страхование имущества, приобретённого с привлечением кредитных средств. В договоре ВТБ данная обязанность клиента также прописана. Заёмщик должен ежегодно приобретать страховой полис на свою жилплощадь.

Логичным, кажется, что оформлять первую страховку следует именно там, где оформляется кредитный договор. Однако это не так. По закону клиент банка имеет право приобрести страховой полис любым удобным для него способом и в любой страховой компании. Главное, чтобы полис компании входил в список аккредитованных для ипотеки ВТБ.

Для каждого клиента стоимость страхового полиса будет разной. Цена определяется рядом факторов. Например, при страховании недвижимости факторы будут следующими:

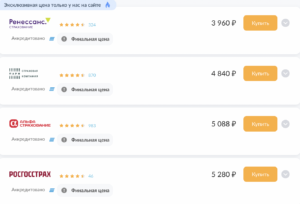

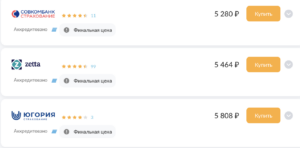

Цены на полис на одних и тех же условиях в разных компаниях значительно различаются. Данный факт зависит от того, что каждый страховщик по-своему оценивает риски.

Как вы уже поняли, стоимость ипотечного полиса в разных страховых компаниях может отличаться на несколько сотен или даже тысяч рублей (при страховании жизни). Каждый страховщик назначает индивидуальную цену в зависимости от параметров страхователя.

Поэтому выбирать страховщика лучше с помощью онлайн-калькулятора выше. Воспользовавшись калькулятором, вы получите итоговую стоимость страховки именно для вас и сможете оценить цены полисов различных страховщиков.

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Прочитайте отзывы настоящих покупателей перед покупкой страхового полиса

Читать отзывы